計算が破綻しても生き残ったアドバイス

1990年代の終わり頃、デビッド・バックというファイナンシャルアドバイザーが、その後二十五年ものあいだ私たちにつきまとう計算をひとつ披露しました。毎日のラテをやめてその差額を投資すれば、退職する頃にはおよそ二百万ドルが手元に残っている、というものです。すっきりしていて、引用しやすく、そしてお金が足りない責任をそっと紙コップになすりつけました。

ただ、ひとつ問題がありました。その数字は最初から本物ではなかったのです。一日五ドルの習慣は年に1,825ドルで、バックはそれを2,000ドルという心地よい数字に切り上げました。年利をおよそ十一パーセントと仮定し、インフレも税金も計算から外しています。よく引用されるある金融ブログがその二つを戻して計算し直すと、二百万ドルの約束は十七万ドルほどに縮みました。たしかに本物のお金ですが、あのスローガンが売っていた財産ではありません。

ラテは決して悪役ではありませんでした。ただ、いちばん目につきやすい容疑者だっただけです。

なぜコーヒーが悪者にされたのか

ラテは、罪悪感を抱くのにちょうどよい対象です。カードを差し出し、表示される金額を見つめ、手の中のカップを思い浮かべられます。目に見えて、意図的で、記録しやすい。行動経済学には、私たちがお金を頭の中の小さな引き出しに仕分ける様子を指す言葉があります。メンタル・アカウンティングです。そして小さくて繰り返される買い物は、いちばん頻繁に開ける引き出しに入っています。

家賃はそうはいきません。保険料も、携帯電話のプランも、眠っているあいだに更新される定額サービスも同じです。これらは大きくて、自動的で、退屈なので、あなたの注意はすっと逸れてしまいます。アドバイス業界がコーヒーを指さしたのは、それが唯一、自分が買っている瞬間をつかまえられる支出だったからです。

お金は本当はどこへ消えるのか

家計を本当に圧迫しているものを研究者が調べると、コーヒーはほとんど登場しませんでした。『The Two-Income Trap』の中で、エリザベス・ウォーレンとアメリア・タイアギは、固定費、つまり住居費、医療費、そして子どもを育て教育する費用が、1970年代には典型的な家庭の収入のおよそ半分だったのが、2000年代にはおよそ四分の三まで上がっていたことを見いだしました。締めつけの原因は、ある世代が突然エスプレッソに目覚めたことではありません。大きくて避けられない請求書が、家庭がかつて持っていた余裕を食いつぶしていったのです。

この傾向は、もっと小さな規模でも当てはまります。一撃で家計を壊す可能性が最も高いものは、まずラテではありません。家賃の値上げ、思いがけない医療費、とうとう壊れた車、終わってしまった仕事です。小さな自由な出費は時間をかけて積み上がりますが、実際に誰かを底へ押しやるには、たいていそうした大きな衝撃のどれかを必要とします。

小さなものを追いかける罠

五ドルの出費に力を注ぐのは、効果が薄いだけではありません。逆効果になりかねません。意志の力には限りがあり、毎朝一杯ずつコーヒーを自分に禁じることにそれを注ぐのは消耗します。人は燃え尽き、節約なんて役に立たないと結論づけ、計画そのものを投げ出します。たいていは、本当に大事な支出には一度も触れないまま。

しかも、それはいちばん小さな見返りへとあなたを向かわせます。一年間、毎日ラテとの戦いに勝っても、貯まるのは数百ドルです。あるいは、気まずい午後を一度だけ電話に費やして、同じ額の定期支出を永久に、しかも毎日の努力なしに削ることもできます。同じ金額でも、あなたが払う代償はまるで違うのです。

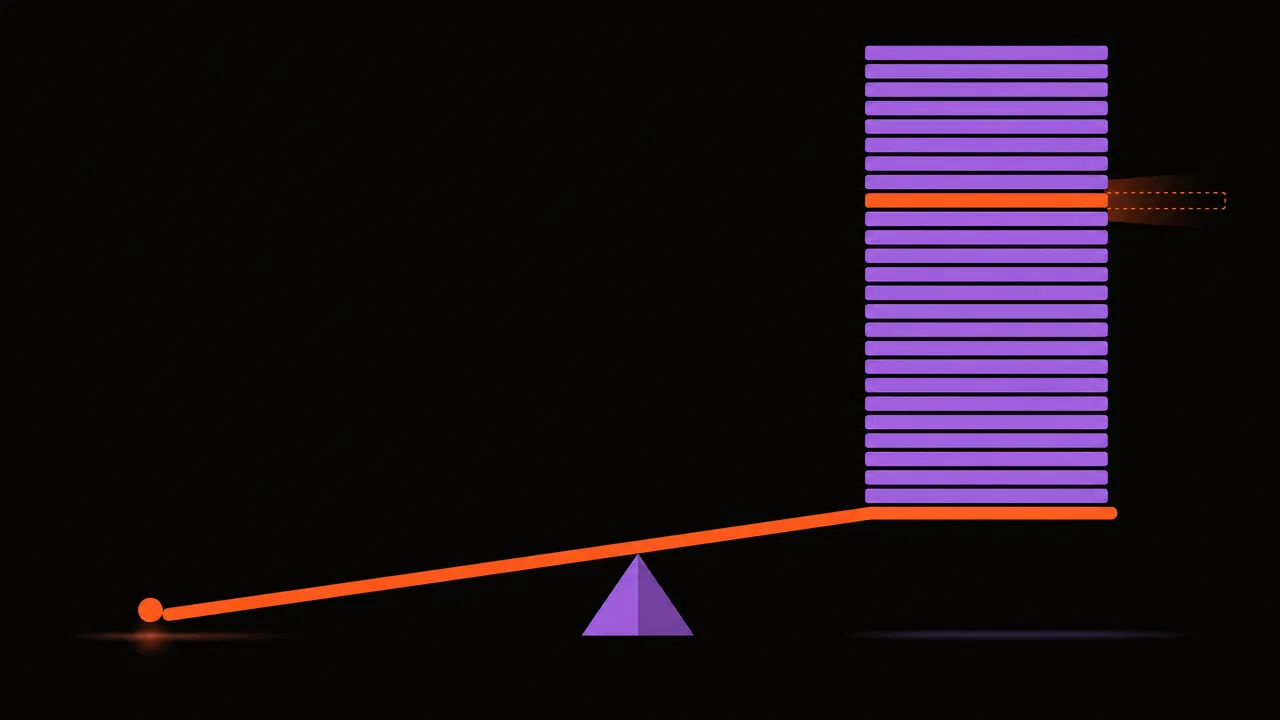

より大きなてこ ― たまの出費ではなく、繰り返す支出を直す

手をつける価値が最も高いのは、断りもなく繰り返される支出です。交渉が一度うまくいけば ― 保険料が下がる、プランが安くなる、定額サービスをきっぱり解約する ― それを続けるかぎり、毎月あなたに返ってきます。明日も、そのまた次の日も手放し続けなければならないラテとは、ちょうど正反対です。

家賃、保険、車のローンから百ドル削るほうが、三百六十五杯のコーヒーを我慢するよりも、あなたの安心には効くことがよくあります。しかも必要な自制心はずっと少なくてすみます。支出が繰り返すからこそ、てこの効きが大きいのです。一度手を動かせば、あとは差額が自動的に積み上がります。

では、コーヒーに罪悪感を持つべき?

いいえ。そしてそこが、あの神話が取り違えていた静かな点です。小さな出費は敵ではなく、それをやめることも美徳ではありません。ただ小さいだけです。心から楽しめる一杯のコーヒーは、お金で買える最も安くて確実な楽しみのひとつで、それを削ってもあなたの家計はどちらの方向にも決まりません。

より健やかな姿勢は、小さなものをめぐって善悪を語るのをやめ、大きなものを点検し始めることです。下に潜む重くて見えないコストが本当に妥当だと分かったら、好きなものには罪悪感なしにお金を使いましょう。罪悪感は家計管理の道具としては貧しく、注意こそが良い道具です。

今月、実際にやること

表計算ソフトも、禁欲的な暮らしも要りません。必要なのは、何年も問い直すのをやめていた支出を一度だけ正直に見つめることです。今月試したい短いチェックリストを挙げます。

- 繰り返し発生するすべての支出 ― 家賃やローン、保険、携帯、インターネット、ジム、そしてあらゆる定額サービス ― を書き出し、ひとつの合計にまとめます。その一つの数字は、たいてい一年分のコーヒーをはるかに上回ります。

- いちばん大きい二つか三つの請求を、まったくの新規客のつもりで開き直してみましょう。保険会社も、貸し手も、通信会社も、たずねてくる人にこそ最良の条件を残していることが多く、忠実さは電話をかけない代償になりがちです。

- 今日もう一度は申し込まないものは、すべて解約します。忘れていた定額サービスはごほうびではなく、あなたがもう選んでいない請求です。

- 一か月分の支出を、個々の買い物ではなくカテゴリー別に並べます。カテゴリーは重さが本当はどこにあるかを示し、単発の取引はただ小さな出費を後ろめたく見せるだけです。

- 大きな支出が妥当になってから初めて、毎日の習慣のどれかが本当にあなたにとって割に合わないかを判断し、値打ちのあるものは残しましょう。

Moneux はどうやって見えないものを見せるのか

固定費が点検を逃れるのは、それらを一度にまとめて目の前に置いてくれるものが何もないからです。Moneux は取引をカテゴリー別にまとめ、最も大きく、最も繰り返される支出を浮かび上がらせます。だから午後を一度費やす価値のある請求書が、すでに後ろめたく感じているコーヒーの陰に隠れずにすみます。ラテは、はじめからじっと見つめるには間違った数字でした。目的は、気づいている支出を減らすことでは決してなく、自分が何にお金を使っていたのかについに気づくことだったのです。

お金が本当はどこへ行くのかを見る

Moneux はすべての取引をカテゴリー別にまとめ、いちばん大きな繰り返す支出を浮かび上がらせます。だから交渉する価値のある支出が、あなたがすでに気づいている小さな支出の陰に隠れずにすみます。