口座残高が示しているもの

口座残高は、今この瞬間に入金が確定している金額のスナップショットにすぎません。1日に引き落とされる家賃、金曜日に期限が来るカードの最低支払額、緊急資金として確保すると決めた1万円について、残高は何も教えてくれません。残高は直近の取引についての事実であり、将来の予測ではありません。

「利用可能額」が考慮すべきもの

利用可能額とは、すでにわかっているすべての支払い予定を差し引いた後に残る金額です。次の給料日までに来る請求、近く期限が来るカードや借入の最低支払額、目標や貯蓄にすでに振り分けたお金、そして万一に備えた少額の余裕分が含まれます。同じ24万円の残高を持つ2人でも、実際に使える金額は大きく異なることがあります。

具体例で見てみる

マイさんが銀行アプリを開くと残高24万円と表示されています。航空券を予約しても良さそうな週に見えます。しかし4日後に家賃14万円が引き落とされ、6日後にカードの最低支払額1.8万円の期限が来て、すでに緊急資金の目標へ毎月2万円を振り分けると決めており、予期せぬ出費に備えて1万円の余裕も確保しています。24万円から14万円、1.8万円、2万円、1万円を順に引くと、実際に使える金額は5.2万円であり、24万円ではありません。航空券はそれでも問題ないかもしれませんが、それはその朝銀行アプリがたまたま表示していた数字ではなく、本当の数字をもとにした判断です。

今日から使えるシンプルな計算式

利用可能額 = 残高 − 次の収入までの支払い予定 − 貯蓄・目標への確定額 − 安全余裕分

- 次の給料日までに来る請求をすべて書き出す(まだ引き落とされていないものも含む)。

- その期間に最低支払いが必要なカードや借入を差し引く。

- すでに目標や緊急資金に振り分けたお金を差し引く。

- 予期せぬ出費に備え、少額(5千円〜1万円程度)の余裕を持つ。

このズレが実際の損害につながる理由

よくある失敗パターンはこうです。25日時点で残高は健全に見えるため、ある支払いが安全だと感じてしまいます。しかし1日に家賃が引き落とされ、3日にカードの支払いが確定し、給料日前に口座が不足します。どの支払いも突然ではありませんでした。ただ、見ていた数字から差し引かれていなかっただけです。

知らないうちに利用可能額を減らす間違い

この引き算をしている人でも、次のような理由で結果を間違えることがあります。

- 保険料や年払いのサブスク、年会費などの不定期な支払いを忘れる — ほとんどの月には現れないため。

- フリーランスや単発収入を、実際に入金される前から利用可能だと考えてしまう。

- パートナーも使うつもりの共同口座のお金を二重に計算してしまう。

- ボーナスや還付金を、入金された日ではなく発表された日から利用可能だと数えてしまう。

収入が不安定な場合に変わること

フリーランスや単発の仕事、歩合制で働く人には、もう一つの複雑さがあります。「次の給料日」が固定された日付ではないということです。解決策は推測することではなく、見込みではなく確定済みの次の入金を基準に利用可能額を計算し、請求書を発行していない、または日付が確定していない収入はまだ存在しないものとして扱うことです。これはほとんどの月でやや慎重すぎるやり方になりますが、不足を招く方向に数字が間違うことは決してありません。

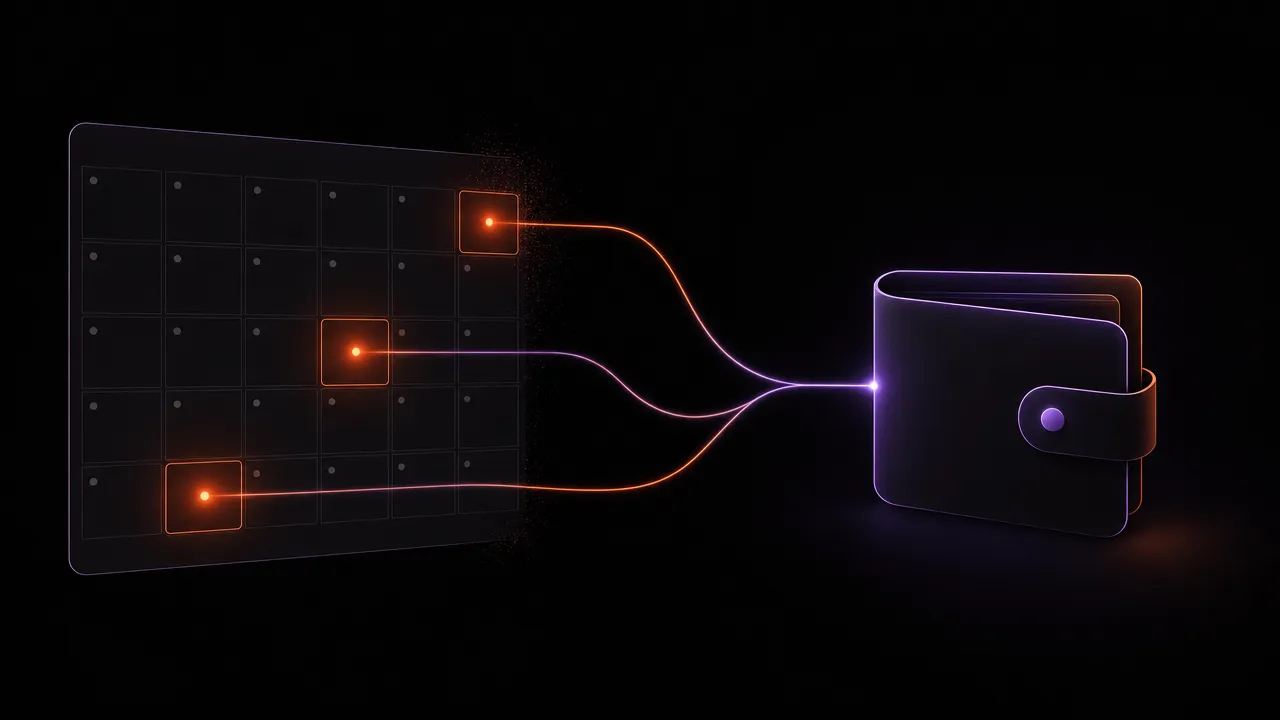

Moneuxはこれをどう自動化しているか

Moneuxの「利用可能」画面は、残高、支払い予定、確定済みの振り分け、安全余裕分を常に計算し、購入前に信頼できる一つの数字としてまとめます。上記のような不定期な支払いや確定済みの振り分けも、一度登録すれば数字が更新されるたびに自動で反映されます。

利用可能額を自動で確認

Moneuxは残高、支払い予定、確定済みの貯蓄から利用可能額を計算します。取引を記録するたびに更新されます。