Lời khuyên sống lâu hơn cả phép toán của chính nó

Cuối những năm 1990, một cố vấn tài chính tên David Bach làm một phép tính sẽ đeo bám chúng ta suốt hai mươi lăm năm sau đó. Bỏ ly cà phê mỗi ngày, đem tiền đó đi đầu tư, và đến lúc nghỉ hưu bạn được cho là sẽ có khoảng hai triệu đô la. Nó gọn gàng, dễ trích dẫn, và lặng lẽ đổ lỗi chuyện hết tiền cho một chiếc cốc giấy.

Có một vấn đề. Con số đó chưa bao giờ có thật. Thói quen năm đô mỗi ngày thực ra là 1.825 đô một năm, và Bach làm tròn lên thành con số dễ chịu 2.000 đô. Ông giả định lợi nhuận khoảng mười một phần trăm mỗi năm, bỏ qua cả lạm phát lẫn thuế. Khi một blog tài chính được trích dẫn nhiều cộng ngược hai thứ đó vào, lời hứa hai triệu đô co lại còn khoảng một trăm bảy mươi nghìn. Vẫn là tiền thật — nhưng không phải gia tài mà khẩu hiệu đã rao bán.

Ly cà phê chưa bao giờ là thủ phạm. Nó chỉ là nghi phạm dễ nhìn thấy nhất.

Vì sao cà phê trở thành kẻ có tội

Ly cà phê là thứ hoàn hảo để bạn thấy áy náy. Bạn đưa thẻ, bạn nhìn con số hiện lên, bạn hình dung được chiếc cốc trong tay. Nó rõ ràng, có chủ đích, và dễ ghi lại. Các nhà kinh tế học hành vi có một tên gọi cho cách ta xếp tiền vào những ngăn kéo trong đầu — kế toán tâm lý — và những khoản nhỏ, lặp đi lặp lại nằm trong cái ngăn ta mở ra nhiều nhất.

Tiền nhà thì không như vậy. Phí bảo hiểm, gói cước điện thoại, hay gói đăng ký tự gia hạn trong lúc bạn ngủ cũng thế. Những khoản đó lớn, tự động và nhàm chán, nên ánh mắt bạn trượt qua chúng. Ngành tư vấn tài chính chỉ tay vào ly cà phê vì đó là thứ duy nhất bạn thật sự bắt gặp mình đang mua.

Tiền thật sự đi đâu

Khi các nhà nghiên cứu nhìn vào thứ thật sự bóp nghẹt ngân sách hộ gia đình, ly cà phê gần như không đáng kể. Trong cuốn The Two-Income Trap, Elizabeth Warren và Amelia Tyagi nhận thấy các chi phí cố định — nhà ở, y tế, và chi phí nuôi dạy con cái — đã tăng từ khoảng một nửa thu nhập của một gia đình điển hình vào thập niên 1970 lên khoảng ba phần tư vào những năm 2000. Sức ép không đến từ một thế hệ bỗng nhiên phát hiện ra espresso. Nó đến từ những hóa đơn lớn, không thể tránh, đang ăn dần khoảng thở mà các gia đình từng có.

Quy luật này cũng đúng ở quy mô nhỏ hơn. Những thứ dễ phá vỡ ngân sách chỉ trong một cú đánh hiếm khi là ly cà phê — đó là tiền nhà tăng, hóa đơn y tế bất ngờ, chiếc xe cuối cùng cũng hỏng, công việc kết thúc. Chi tiêu tùy hứng nhỏ có thể cộng dồn theo thời gian, nhưng thường phải đi kèm một trong những cú sốc lớn đó mới thật sự đẩy ai đó xuống đáy.

Cái bẫy của việc đuổi theo những khoản nhỏ

Nhắm sức lực vào những khoản năm đô không chỉ kém hiệu quả. Nó có thể phản tác dụng. Ý chí là hữu hạn, và dồn nó vào việc mỗi sáng lại tự chối bỏ một ly cà phê thật mệt mỏi. Người ta kiệt sức, kết luận rằng tiết kiệm chẳng có tác dụng, rồi bỏ cuộc hoàn toàn — thường là chưa bao giờ chạm tới những khoản thật sự quan trọng.

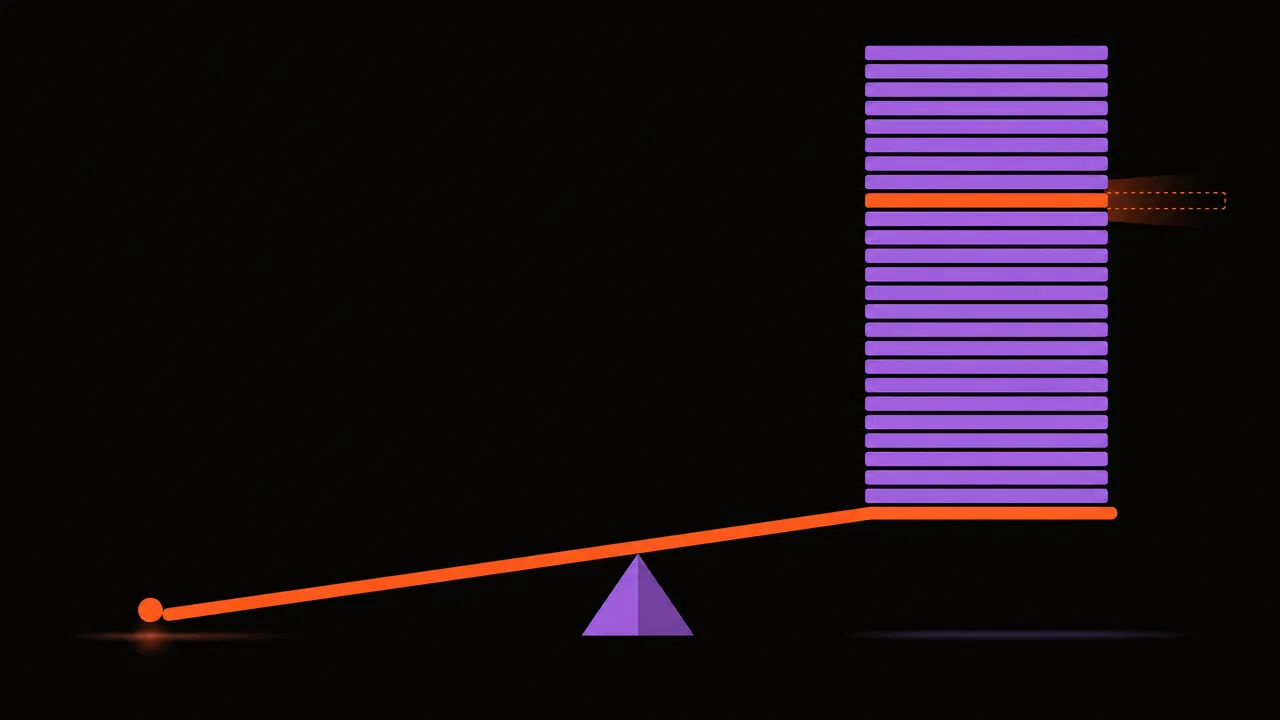

Nó còn hướng bạn về phần thưởng nhỏ nhất có thể. Bạn có thể thắng trận cà phê mỗi ngày suốt một năm và để dành được vài trăm đô. Hoặc bạn dành một buổi chiều khó chịu gọi điện thoại và cắt một khoản định kỳ đúng bằng chừng đó, vĩnh viễn, không cần cố gắng mỗi ngày. Cùng số tiền, nhưng cái giá bỏ ra khác nhau một trời một vực.

Đòn bẩy lớn hơn: sửa khoản định kỳ, đừng lo khoản thỉnh thoảng

Những khoản đáng ra tay nhất là những khoản tự lặp lại mà chẳng cần hỏi. Một lần thương lượng thành công — mức bảo hiểm thấp hơn, gói cước rẻ hơn, một gói đăng ký bạn hủy hẳn — sẽ trả lại cho bạn mỗi tháng, kéo dài chừng nào bạn còn giữ. Đó là điều ngược hẳn với ly cà phê, thứ mà ngày mai, và cả ngày kia, bạn vẫn phải từ bỏ lại.

Cắt một trăm đô khỏi tiền nhà, bảo hiểm hay tiền xe thường giúp ích cho sự an toàn của bạn nhiều hơn là bỏ ba trăm sáu mươi lăm ly cà phê, mà lại đòi hỏi ít kỷ luật hơn hẳn. Sức bẩy lớn chính vì khoản chi đó lặp lại — bạn làm một lần rồi thu về phần chênh lệch một cách tự động.

Vậy có nên thấy tội lỗi vì ly cà phê không?

Không — và đó chính là điều mà lầm tưởng kia hiểu ngược. Chi tiêu nhỏ không phải kẻ thù, mà bỏ nó cũng chẳng phải đức hạnh. Nó chỉ là nhỏ. Một ly cà phê bạn thật lòng thích là một trong những niềm vui rẻ và đáng tin cậy nhất mà tiền mua được, và cắt nó sẽ không quyết định đời sống tài chính của bạn theo hướng nào cả.

Tư thế lành mạnh hơn là thôi đạo đức hóa những thứ nhỏ và bắt đầu soi lại những thứ lớn. Cứ chi cho thứ bạn thật sự thích mà không áy náy, một khi bạn đã biết những chi phí nặng, vô hình bên dưới thật sự đang hợp lý. Cảm giác tội lỗi là công cụ lập ngân sách tồi; sự chú ý mới là công cụ tốt.

Việc nên làm ngay trong tháng này

Bạn không cần bảng tính hay một lối sống khắc khổ. Bạn cần một lần nhìn thẳng vào những chi phí đã lâu bạn ngừng đặt câu hỏi. Một danh sách ngắn để làm trong tháng này:

- Liệt kê mọi khoản định kỳ — tiền nhà hoặc trả góp, bảo hiểm, điện thoại, internet, phòng gym, và mọi gói đăng ký — rồi cộng lại thành một con số duy nhất. Con số đó thường lớn hơn hẳn cả một năm cà phê.

- Mở lại hai hoặc ba hóa đơn lớn nhất như thể bạn là khách hàng hoàn toàn mới. Công ty bảo hiểm, bên cho vay và nhà mạng thường để dành mức tốt nhất cho người biết hỏi; lòng trung thành nhiều khi là cái giá bạn trả vì không bao giờ gọi.

- Hủy bất cứ thứ gì hôm nay bạn sẽ không đăng ký lại. Một gói đăng ký bạn đã quên không phải phần thưởng — đó là khoản phí bạn không còn thật sự chọn nữa.

- Sắp xếp chi tiêu một tháng theo danh mục, đừng theo từng giao dịch lẻ. Danh mục cho thấy sức nặng thật nằm ở đâu; từng giao dịch riêng chỉ khiến những khoản nhỏ trông có vẻ đáng tội.

- Chỉ sau khi những khoản lớn đã hợp lý, hãy quyết định xem có thói quen hằng ngày nào thật sự không đáng với bạn — và giữ lại những thói quen xứng đáng.

Moneux giúp cái vô hình hiện ra thế nào

Lý do các chi phí cố định thoát khỏi tầm soát là vì chẳng có gì đặt tất cả chúng trước mặt bạn cùng một lúc. Moneux nhóm giao dịch theo danh mục và làm nổi bật những khoản lớn nhất, lặp lại nhiều nhất, để những hóa đơn đáng bỏ ra một buổi chiều thôi ẩn mình sau ly cà phê mà bạn vốn đã áy náy. Ly cà phê xưa nay luôn là con số sai để chằm chằm nhìn vào. Vấn đề chưa bao giờ là tiêu ít đi cho thứ bạn để ý — mà là cuối cùng hãy để ý xem bạn đang tiêu vào những gì.

Xem tiền thật sự đi đâu

Moneux nhóm mọi giao dịch theo danh mục và làm nổi bật các khoản định kỳ lớn nhất, để những chi phí đáng thương lượng lại thôi ẩn mình sau những khoản nhỏ mà bạn vốn đã để ý.