Vì sao 'khoản chi bất ngờ' thực ra không bất ngờ

Đăng kiểm xe, quà sinh nhật, gia hạn bảo hiểm, khám răng hàng năm — những khoản này cảm giác bất ngờ chỉ vì chúng không xuất hiện mỗi tháng. Nhưng nếu nhìn lại, tất cả đều có lịch cố định. Vấn đề không phải là chúng không dự đoán được — mà là hầu hết ngân sách chỉ theo dõi những khoản lặp lại mỗi 30 ngày, bỏ qua mọi thứ còn lại. Nên phí đăng kiểm 6 triệu vào tháng Ba trông như một cuộc khủng hoảng ngân sách, dù nó xuất hiện đúng lịch như năm ngoái.

Sinking fund là gì

Sinking fund là một khoản tiết kiệm riêng biệt dành cho một khoản chi cụ thể đã biết trước. Ý tưởng đơn giản: ước tính chi phí, chia cho số tháng còn lại đến khi cần, rồi chuyển đúng khoản đó vào quỹ riêng mỗi tháng. Khi khoản chi đến hạn, tiền đã sẵn sàng. Không cần rút quỹ khẩn cấp, không để lại số dư thẻ tín dụng phải trả lãi. Cái tên nghe phức tạp, nhưng thực chất chỉ là "để dành trước cho một thứ cụ thể".

Sinking fund và quỹ khẩn cấp: không phải một

Dễ nhầm, nhưng hai loại quỹ này giải quyết vấn đề khác nhau. Quỹ khẩn cấp dành cho những thứ thực sự bất ngờ — hóa đơn y tế không lường trước, mất việc đột ngột, hỏng hóc không báo trước. Sinking fund dành cho những thứ đã biết nhưng không đều — thứ bạn có thể ghi vào lịch ngay bây giờ. Phí đăng kiểm xe là sinking fund. Nhập viện cấp cứu là quỹ khẩn cấp. Lẫn lộn hai loại này có nghĩa là quỹ khẩn cấp dần dần hao hụt để trả cho những thứ chưa bao giờ thực sự khẩn cấp, và khi tình huống thực sự cần đến nó thì không còn đủ tiền.

Các danh mục sinking fund phổ biến nên bắt đầu

Không có danh sách chính thức, nhưng các danh mục này thường bắt đầu từ những điểm mù phổ biến nhất:

- Xe cộ: bảo dưỡng định kỳ, đăng kiểm, thay lốp, phí đường bộ hàng năm, và những sửa chữa không còn bất ngờ nếu bạn sở hữu xe đủ lâu.

- Lễ Tết và tặng quà: quà cáp, trang trí, vé máy bay về thăm gia đình, quà đồng nghiệp cuối năm — ngày cố định hàng năm.

- Phí đăng ký hàng năm: phần mềm, thẻ hội viên phòng gym, phí nghề nghiệp, tên miền gia hạn mỗi năm một lần.

- Sửa chữa nhà: khoản dự phòng cho những hỏng hóc mà bất kỳ ngôi nhà nào cũng gặp theo thời gian — ống nước, mái nhà, thiết bị gia dụng.

- Y tế và nha khoa: khám định kỳ, kính mắt, các thủ thuật thông thường không được bảo hiểm chi trả, điều trị nha khoa đã lên lịch.

- Đi chơi và du lịch: một quỹ riêng cho từng chuyến để tiền không lấy từ khoản tiết kiệm chung vốn có nhiệm vụ khác.

- Thú cưng: khám định kỳ hàng năm, tiêm phòng, và một khoản nhỏ cho hóa đơn thú y bất ngờ — ít bất ngờ hơn bạn nghĩ nếu đã có chuẩn bị.

Bạn không cần cả bảy danh mục ngay lúc đầu. Bắt đầu với hai hoặc ba danh mục gây đau đầu nhất trong năm qua, rồi thêm dần khi thói quen đã vào nếp.

Cách tính con số cần để dành mỗi tháng

Phép tính chỉ mất khoảng hai phút. Ví dụ, bảo hiểm xe của bạn gia hạn sau sáu tháng và phí dự kiến khoảng 12 triệu. Chia cho sáu: cần để dành 2 triệu mỗi tháng để có đủ tiền khi đến hạn. Tương tự với du lịch: nếu chuyến đi dự kiến tốn 18 triệu và bạn muốn đi sau chín tháng, để dành 2 triệu mỗi tháng là đủ mà không cần động vào khoản tiết kiệm nào khác. Sau khi tính xong, bạn có thể tự động hóa để tiền chuyển ngay đầu tháng — tiền đã được chuyển đi trước khi có cơ hội tiêu vào chỗ khác.

Bao nhiêu sinking fund là đủ

Không có con số cố định, nhưng giới hạn thực tế đến từ một hướng khác: nếu có quá nhiều quỹ nhỏ rải rác nhiều chỗ, chi phí để theo dõi tự tạo ra ma sát riêng. Một cách phổ biến là bắt đầu với ba đến năm danh mục, gộp theo chủ đề — ví dụ, một quỹ "xe cộ" bao gồm bảo dưỡng, đăng kiểm và tiết kiệm để đổi xe; một quỹ "nhà ở" cho sửa chữa và thiết bị gia dụng. Cách gộp không quan trọng bằng việc số tiền được tách ra khỏi tài khoản chi tiêu hàng ngày trước khi cần đến.

Một số người để tất cả sinking fund trong một tài khoản tiết kiệm và theo dõi số phụ trong đầu hoặc ứng dụng ghi chú. Người khác thích có tài khoản phụ riêng cho từng danh mục. Cả hai đều được, miễn là tiền không nằm ở nơi có thể bị tiêu nhầm trước khi hóa đơn đến.

Thứ tự ưu tiên: sinking fund trong tổng thể ngân sách

Sinking fund nằm trong nhóm tiết kiệm của bất kỳ ngân sách nào, nhưng không có cùng mức ưu tiên với quỹ khẩn cấp hay đóng góp hưu trí. Thứ tự hợp lý:

- Quỹ khẩn cấp trước — dù chỉ một khoản khởi đầu nhỏ — trước bất kỳ khoản tùy chọn nào khác.

- Khoản nợ tối thiểu bắt buộc phải thanh toán trước mọi khoản tiết kiệm tùy chọn.

- Sinking fund ưu tiên cao tiếp theo: những khoản có ngày cụ thể gần và chi phí cố định, như bảo hiểm năm hoặc đăng kiểm sắp đến trong ba tháng.

- Mục tiêu dài hạn và đóng góp hưu trí sau đó.

- Sinking fund tùy chọn cuối cùng: du lịch, quà cáp, đồ điện tử — những khoản có ngày hoặc số tiền linh hoạt hơn.

Khi một ngày hạn cụ thể đang đến gần, tạm thời tăng khoản đóng góp cho quỹ đó và giảm khoản ít ưu tiên hơn. Sau khi đã thanh toán, chuyển phần tiền trống sang mục tiêu khác.

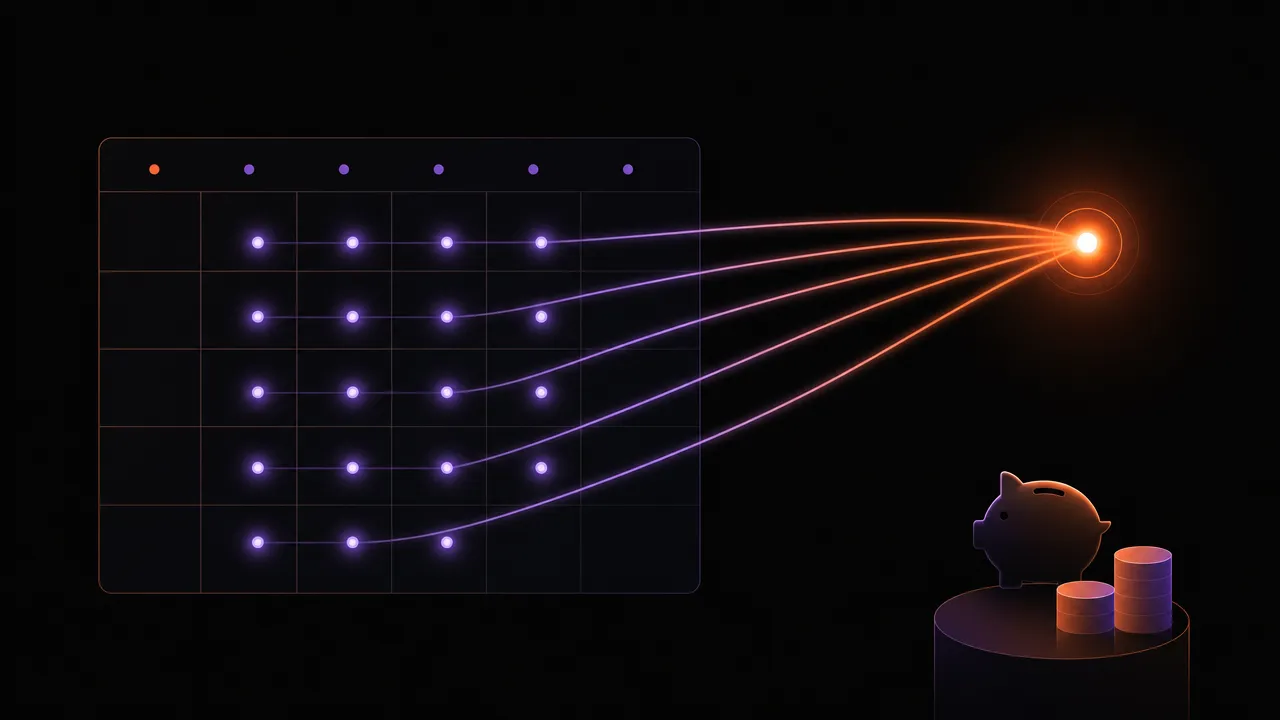

Moneux giúp theo dõi sinking fund thế nào

Màn hình Mục tiêu của Moneux cho phép bạn đặt tên, số tiền cần đạt, và thời hạn cho từng sinking fund — thay vì theo dõi số phụ trong ứng dụng ghi chú, bạn thấy tiến độ và khoản cần đóng góp hàng tháng của từng quỹ trong một màn hình. Và vì các khoản chuyển đã cam kết được tự động trừ khỏi số Khả dụng, tiền để dành cho đăng kiểm xe hay quà Tết không bị tiêu nhầm trước khi đến lúc cần.

Cho mỗi khoản chi không đều một quỹ riêng

Màn hình Mục tiêu của Moneux theo dõi từng sinking fund riêng biệt — tên, mục tiêu, thời hạn, và số còn thiếu — để bạn thiết lập một lần rồi không cần lo nữa.